一、光通信电芯片行业政策

国家高度重视集成电路产业发展,出台了一系列政策支持国产集成电路的研发和生产,为光通信电芯片等关键技术的国产替代创造了良好的政策环境。通过提供研发补贴、税收优惠等措施,企业得以降低研发成本,提高创新积极性,加速技术突破和产业升级。这些政策不仅缓解了企业的资金压力,还激励更多企业投身高端集成电路的自主研发,推动产业链向高附加值环节延伸。

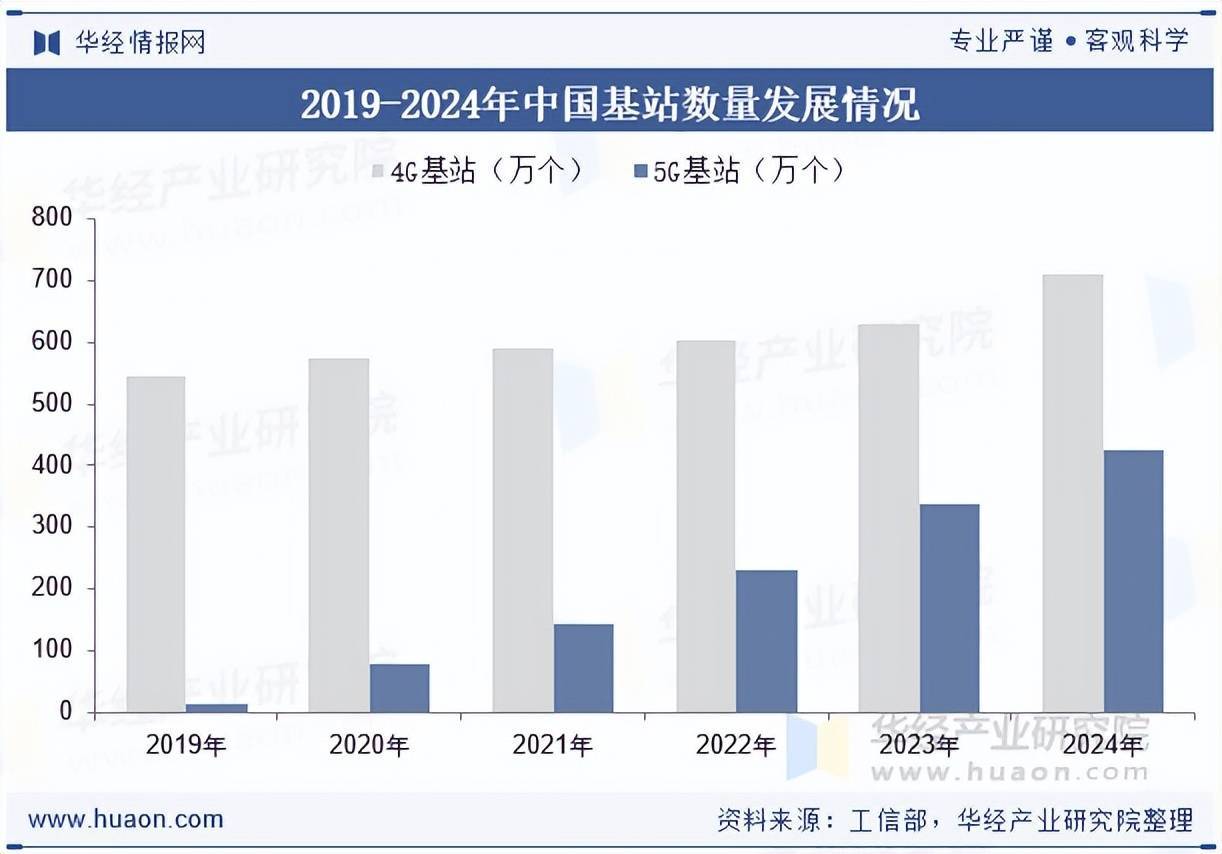

二、中国基站数量建设现状

在无线通信领域,光通信技术发挥着重要作用,特别是在电信运营商构建的地面通信网络中。这些网络通过大量的通信基站,将用户的数据转换为光信号,然后高效地传输回运营商的骨干网络。4G和5G移动通信网络通过基站实现手机等移动终端与运营商城域网的连接。移动通信网络的传输方式会根据基站的不同结构而有所区别。在政策推动下,我国5G建设走在全球前列。根据工信部数据,截至2024年底,我国移动电话基站总数达1265万个,其中5G基站425.1万个,占移动电话基站总数达33.6%,占比较上年末提升4.5个百分点。

本文节选自华经产业研究院发布的《2025年中国光通信电芯片行业市场现状分析:技术积累不断完善,国产替代进程加速「图」》,如需获取全文内容,可进入华经情报网搜索查看。

三、全球数据中心侧光通信电芯片行业市场规模

在数据中心侧场景,以云计算应用、AI智算中心应用和园区/企业网为代表,这些场景主要使用数据通信光模块。2024年,全球数据中心侧光通信电芯片市场规模为20.9亿美元,其中10G以下速率规模为0.2亿美元,25G/50G规模为0.6亿美元,100G及以上(含128Gbanud)规模为20.1亿美元;预计到2029年底,全球数据中心侧光通信电芯片市场规模将达60.2亿美元,复合年增长率为23.60%。

![]()

四、国内光通信电芯片行业主要企业

在25G速率以上的市场,我国光通信电芯片自给率极低,下游厂商高度依赖境外进口,按收入价值统计,在25G速率及以上的光通信电芯片领域,中国厂商仅占全球市场7%。近年来,我国光模块厂商国际竞争力逐步增强、市场地位不断提升为国产高速电芯片的市场需求提供了支撑。现阶段由于技术方面的差距,光模块厂商高速率产品大多采用进口芯片,但随着国内研发进程加速,技术实力提升,国产电芯片具备的天然的成本优势,将会成为国内光模块厂商的主要选择,成为光通信电芯片行业发展的重大机遇。

![]()

华经产业研究院研究团队使用桌面研究与定量调查、定性分析相结合的方式,全面客观的剖析光通信电芯片行业发展的总体市场容量、产业链、经营特性、盈利能力和商业模式等。科学使用SCP模型、SWOT、PEST、回归分析、SPACE矩阵等研究模型与方法综合分析光通信电芯片行业市场环境、产业政策、竞争格局、技术革新、市场风险、行业壁垒、机遇以及挑战等相关因素。根据光通信电芯片行业的发展轨迹及实践经验,精心研究编制《2025-2031年中国光通信电芯片行业市场全景监测及投资战略咨询报告》,为企业、科研、投资机构等单位投资决策、战略规划、产业研究提供重要参考。

![]()

报告目录:

第一章 光通信电芯片行业发展概况

第一节 光通信电芯片行业定义与特征

一、光通信电芯片行业定义与分类

二、行业特征剖析

第二节 光通信电芯片行业主要风险因素分析

一、政策和体制风险

二、原材料供应风险

三、市场竞争风险

四、技术风险

五、其他风险

第三节 光通信电芯片行业周期性、区域性特征分析

第四节 光通信电芯片行业进入壁垒

第五节 光通信电芯片行业产业链分析

第二章 光通信电芯片行业运行环境分析

第一节 光通信电芯片行业政治法律环境分析

一、行业管理体制

二、行业相关标准

三、行业相关发展政策

第二节 光通信电芯片行业经济环境分析

一、全球宏观经济分析

二、国内宏观经济分析

三、经济环境对产业影响分析

第三节 光通信电芯片行业社会环境分析

一、光通信电芯片产业社会环境

二、社会环境对行业的影响

第四节 光通信电芯片行业技术环境分析

一、光通信电芯片技术分析

二、技术环境对产业影响分析

第三章 2024年全球光通信电芯片行业运行分析

第一节 2023年全球光通信电芯片行业运行回顾

第二节 2024年全球光通信电芯片行业发展动态

第三节 2024年光通信电芯片行业区域竞争格局

第四节 重点区域市场现状及前景评估

一、北美市场概况及趋势

二、欧盟市场概况及趋势

三、亚太市场概况及趋势

第五节 2025-2031年全球光通信电芯片行业前景评估

第四章 中国光通信电芯片行业经营情况分析

第一节 光通信电芯片行业发展概况分析

一、行业发展历程回顾

二、行业经营情况分析

第二节 光通信电芯片行业供给情况

一、2020-2024年中国光通信电芯片行业产能统计

二、2020-2024年中国光通信电芯片行业产量分析

第三节 光通信电芯片行业需求情况

一、2020-2024年中国光通信电芯片行业需求统计

二、光通信电芯片行业需求结构

第四节 光通信电芯片行业市场规模分析

一、2020-2024年中国光通信电芯片行业市场规模统计

二、需求规模区域分布

第五节 光通信电芯片行业价格走势及影响因素分析

一、2020-2024年中国光通信电芯片行业价格回顾

二、光通信电芯片行业价格影响因素分析

第五章 2020-2024年光通信电芯片所属行业进出口分析

第一节 2020-2024年光通信电芯片所属行业出口分析

一、2020-2024年光通信电芯片所属行业出口总量分析

二、2020-2024年光通信电芯片所属行业出口总金额分析

三、光通信电芯片所属行业出口分国家情况

第二节 2020-2024年光通信电芯片所属行业进口分析

一、2020-2024年光通信电芯片所属行业进口总量分析

二、2020-2024年光通信电芯片所属行业进口总金额分析

三、光通信电芯片所属行业进口分国家情况

第六章 光通信电芯片行业上游行业运行分析

第一节 上游原料A分析

一、上游A行业生产分析

二、上游A行业销售分析

二、2025-2031年上游A行业发展趋势

第二节 上游原料B分析

一、上游B行业生产分析

二、上游B行业销售分析

二、2025-2031年上游B行业发展趋势

第三节 上游产业对光通信电芯片行业影响分析

第七章 光通信电芯片行业下游行业运行分析

第一节 下游需求市场A分析

一、下游A行业发展概况

二、2025-2031年下游A行业发展趋势

第二节 下游需求市场B分析

一、下游B行业发展概况

二、2025-2031年下游B行业发展趋势

第三节 下游需求市场对光通信电芯片行业影响分析

第八章 2020-2024年光通信电芯片行业各区域市场概况

第一节 华北地区光通信电芯片行业分析

一、华北地区经济发展现状分析

二、市场规模情况分析

三、市场需求情况分析

四、行业发展前景预测

第二节 东北地区光通信电芯片行业分析

一、东北地区经济发展现状分析

二、市场规模情况分析

三、市场需求情况分析

四、行业发展前景预测

第三节 华东地区光通信电芯片行业分析

一、华东地区经济发展现状分析

二、市场规模情况分析

三、市场需求情况分析

四、行业发展前景预测

第四节 中南地区光通信电芯片行业分析

一、中南地区经济发展现状分析

二、市场规模情况分析

三、市场需求情况分析

四、行业发展前景预测

第五节 西部地区光通信电芯片行业分析

一、西部地区经济发展现状分析

二、市场规模情况分析

三、市场需求情况分析

四、行业发展前景预测

第九章 2024年中国光通信电芯片行业竞争格局分析

第一节 光通信电芯片行业竞争格局

一、市场集中度分析

二、区域集中度分析

第二节 光通信电芯片行业五力竞争分析

一、现有企业间竞争

二、潜在进入者分析

三、替代品威胁分析

四、供应商议价能力

五、客户议价能力

第三节 中国光通信电芯片行业竞争力分析

第四节 国内光通信电芯片企业竞争力提升策略

第十章 光通信电芯片行业主要优势企业分析

第一节 厦门优迅芯片股份有限公司

一、企业简介

二、企业经营状况及竞争力分析

三、重点产品/业务分析

第二节 成都嘉纳海威科技有限责任公司

一、企业简介

二、企业经营状况及竞争力分析

三、重点产品/业务分析

第三节 达发科技(苏州)有限公司

一、企业简介

二、企业经营状况及竞争力分析

三、重点产品/业务分析

第四节 厦门亿芯源半导体科技有限公司

一、企业简介

二、企业经营状况及竞争力分析

三、重点产品/业务分析

第五节 陕西源杰半导体科技股份有限公司

一、企业简介

二、企业经营状况及竞争力分析

三、重点产品/业务分析

第十一章 2025-2031年中国光通信电芯片行业发展前景预测

第一节 影响光通信电芯片行业发展的主要因素

一、行业发展驱动因素分析

二、行业发展制约因素分析

第二节 2025-2031年中国光通信电芯片行业发展趋势预测

第三节 2025-2031年中国光通信电芯片行业产量预测

第四节 2025-2031年中国光通信电芯片行业需求预测

第五节 2025-2031年中国光通信电芯片行业市场规模预测

第六节 2025-2031年中国光通信电芯片行业价格走势预测图

第十二章 研究结论及投资建议

第一节 光通信电芯片行业研究结论

第二节 光通信电芯片行业投资价值评估

第三节 光通信电芯片行业投资建议

一、行业发展策略建议

二、行业投资方向建议

三、行业投资方式建议

倍悦网-配资官方网站-配资炒股技巧-正规在线配资公司提示:文章来自网络,不代表本站观点。